Avec plus de 400 000 points de service dédiés au mobile money en Côte d’Ivoire, ce secteur dépasse largement le nombre total de distributeurs automatiques de billets. Chaque jour, des milliers d’Ivoiriens utilisent ces cabines pour déposer leur salaire, effectuer des retraits ou régler des dépenses courantes.

Néanmoins, les agents gérant ces points de service font face à une difficulté récurrente : le manque de liquidités. Cette situation perturbe leur activité et oblige les clients à se tourner vers d’autres options.

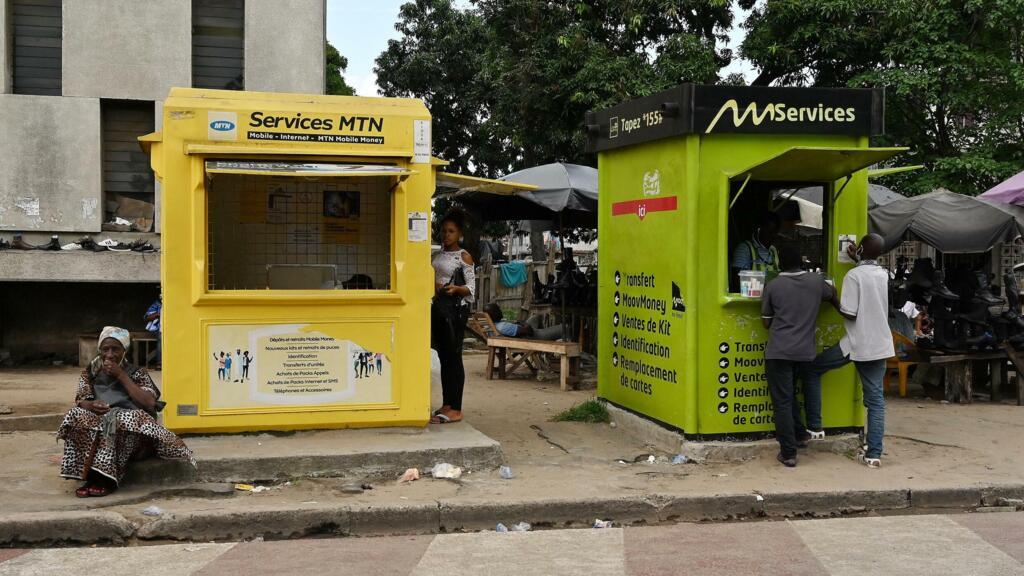

Des agents en difficulté face à la pénurie d’espèces

Au cœur du quartier d’Angré Château, à Abidjan, une cabine de mobile money affiche complet. Rosette, venue retirer 10 000 francs CFA (15 euros), se heurte à l’absence de fonds disponibles. « Quand tu arrives, ils n’ont pas toujours ce que tu cherches. C’est une situation qui se produit souvent, alors on s’adapte », confie-t-elle avec résignation.

À l’intérieur, Nema, la gérante de la cabine, tente de gérer la file d’attente. « Certains jours, les retraits sont nombreux, et nous manquons d’espèces. Nous devons alors nous excuser et basculer en mode dépôt », explique-t-elle. Une solution qui ne satisfait pas toujours les clients, contraints de chercher d’autres points de retrait.

Affoué, gérante d’une autre cabine, souligne l’impact de ces ruptures de stock. « Perdre un client, c’est perdre une commission. Il faut tout faire pour les fidéliser et maximiser nos revenus », insiste-t-elle.

Un modèle économique fragilisé

Les opérateurs de mobile money, tels qu’Orange, Moov, MTN ou Wave, versent des commissions aux agents pour chaque transaction. Par exemple, pour une opération de 10 000 francs CFA, la rémunération oscille entre 20 et 60 francs CFA (3 à 9 centimes d’euro). Plus les transactions sont nombreuses et importantes, plus les revenus augmentent.

Or, en cas de manque de liquidités ou de crédit, les agents sont contraints de fermer temporairement leur point de service pour se réapprovisionner. « Les clients se détournent, les commissions baissent, et l’activité devient moins rentable. Certains doivent même fermer boutique pour aller chercher des fonds », explique un professionnel du secteur.

Des solutions pour éviter les ruptures de service

Face à ce défi, des initiatives émergent. Gertrude Yapi, directrice des opérations de Leya, une start-up abidjanaise, a mis en place un service de convoyage de fonds par moto. « Nous approvisionnons les points de service en moins de quatre minutes pour le crédit et en moins de 30 minutes pour le cash. Cela permet d’augmenter leur chiffre d’affaires de 50 % », précise-t-elle. Aujourd’hui, Leya compte plus de 3 000 clients actifs dans quatre villes ivoiriennes : Abidjan, Bondoukou, Bouaké et Korhogo.

Pour l’économiste Kassoum Timité, cette continuité de service est cruciale pour l’économie ivoirienne. « Le mobile money touche principalement la population active dans le secteur informel, qui représente jusqu’à 40 % du PIB selon le Fonds monétaire international. Des ruptures de liquidités ralentissent les échanges et freinent l’activité économique », analyse-t-il.

En 2024, le volume des transactions via mobile money en Côte d’Ivoire a atteint plus de 140 milliards de francs CFA (210 millions d’euros) par jour, soit près de quatre fois plus qu’en 2020. Un essor qui confirme l’importance de ce mode de paiement dans le quotidien des Ivoiriens.