L’UEMOA face à la crise des impayés : le Niger en première ligne

Le dernier rapport de conjoncture bancaire de l’Union Économique et Monétaire Ouest-Africaine (UEMOA) révèle une réalité préoccupante : malgré des avancées structurelles, le secteur financier de la région est fragilisé par une hausse des risques. Parmi les pays membres, le Niger se distingue tragiquement, affichant des chiffres qui en font le symbole d’une divergence économique alarmante au sein de l’Union.

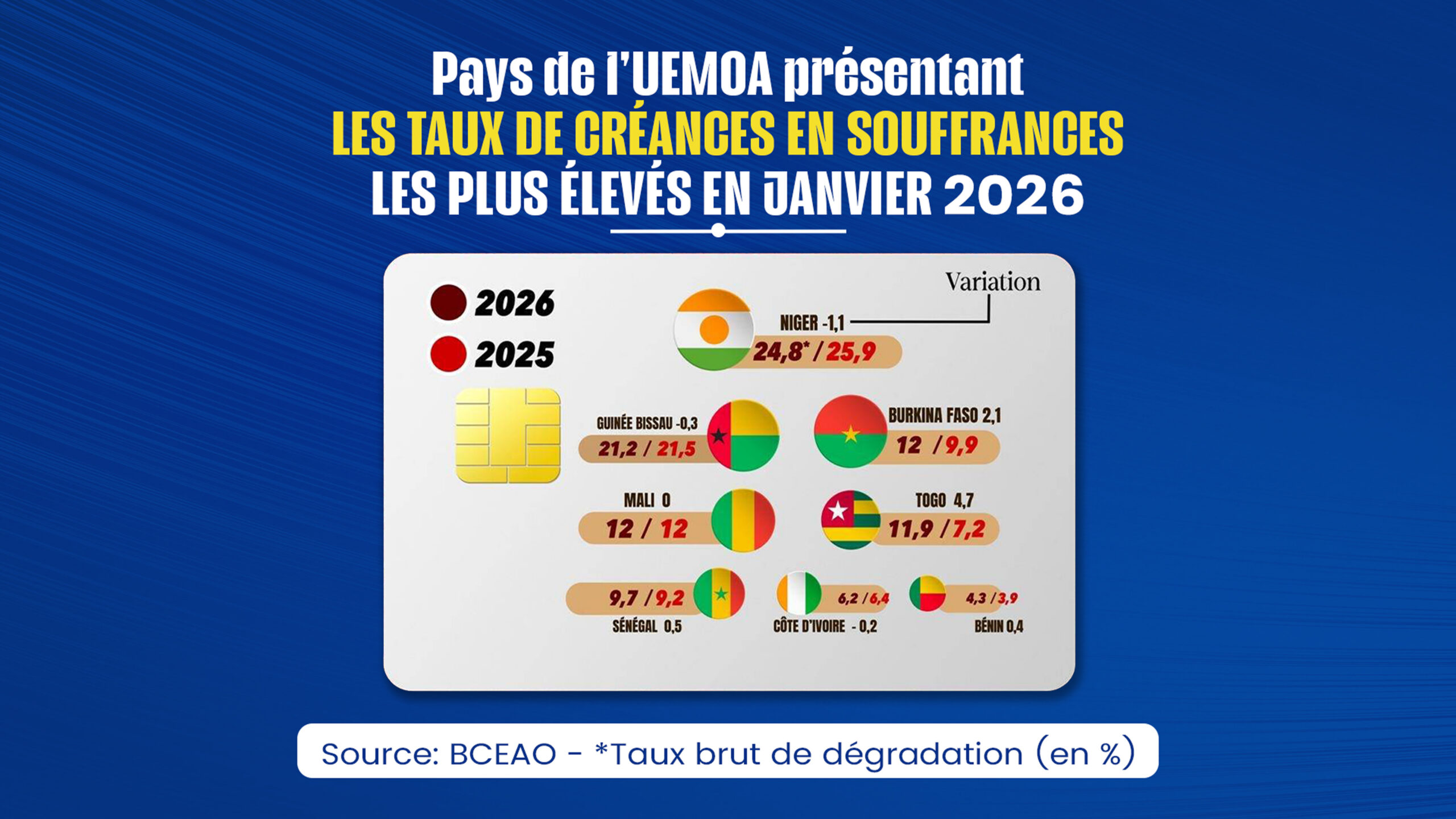

Le Niger, épicentre d’une crise bancaire régionale

Malgré des efforts modestes pour redresser la situation, le Niger conserve une position inquiétante en tête des pays les plus exposés aux créances douteuses. En janvier 2026, le taux de dégradation des actifs bancaires atteint 24,8 %, plaçant le pays loin devant ses voisins. Cette situation signifie que près d’un quart des crédits accordés dans le pays sont désormais en défaut de paiement.

Bien que ce taux marque une légère amélioration par rapport aux 25,9 % enregistrés en 2025, l’écart avec la moyenne de l’UEMOA reste préoccupant. Les tensions politiques persistantes et les défis sécuritaires aggravent une vulnérabilité structurelle déjà profonde.

Une fracture nette entre le Sahel et les côtes

Les données de janvier 2026 confirment une division claire au sein de l’UEMOA, opposant les pays sahéliens, en première ligne de la crise, aux économies côtières, plus résilientes.

Les pays sahéliens en première ligne

Le Niger n’est pas un cas isolé dans cette zone en difficulté :

- Mali et Burkina Faso : Tous deux affichent un taux d’impayés de 12 %, avec une progression particulièrement marquée pour le Burkina Faso, dont le taux a augmenté de 2,1 points en un an.

- Guinée-Bissau : Avec un taux de 21,2 %, le pays reste dans une zone critique, proche de celle du Niger.

Les économies côtières plus stables, à l’exception du Togo

À l’inverse, les pays côtiers de l’Union présentent une meilleure santé financière, même si certains signaux d’alerte apparaissent :

- Bénin : Leader de l’UEMOA avec le taux d’impayés le plus bas, à 4,3 %.

- Côte d’Ivoire et Sénégal : Ces deux pays maintiennent une stabilité relative avec des taux de 6,2 % et 9,7 % respectivement.

- Togo : Seul pays côtier à détonner, avec une hausse spectaculaire de ses impayés, passant de 7,2 % à 11,9 % (+4,7 points).

Un marché du crédit en perte de vitesse

L’encours global des crédits octroyés à l’économie a franchi un cap symbolique en janvier 2026, atteignant 40 031 milliards FCFA, soit une progression de 4,7 % sur un an. Pourtant, cette croissance est ternie par une réalité plus sombre : les créances en souffrance ont atteint 3 631 milliards FCFA, tandis que le taux de couverture des pertes par les banques est tombé à 59 %.

Ce chiffre signifie que les établissements financiers peinent à absorber les pertes aussi rapidement que les impayés se multiplient, fragilisant leur stabilité.

Les banques serrent la vis : quelles conséquences ?

Face à l’aggravation du risque, les banques de l’UEMOA ont adopté des mesures drastiques :

- Rigueur accrue : Hausse des apports personnels exigés et renforcement des garanties pour l’octroi de crédits.

- Sélectivité renforcée : Priorité donnée à la sécurité des bilans au détriment du financement des petites et moyennes entreprises (PME/PMI) locales, risquant de freiner la croissance économique.

En ce début d’année 2026, le système bancaire de l’UEMOA se trouve à un tournant. Si sa solidité globale n’est pas encore menacée, la situation du Niger et la propagation des risques dans le Sahel imposent une surveillance accrue pour éviter une crise de liquidité régionale aux conséquences dévastatrices.